วิกฤตโควิด-19 ที่ยืดเยื้อไม่จบทำให้เศรษฐกิจโลก เศรษฐกิจไทยที่มีปัญหาเป็นทุนเดิม เผชิญความสุ่มเสี่ยงไม่แน่นอนมากยิ่งขึ้น ส่งผลกระทบหนักหน่วงทั้งภาครัฐ ภาคธุรกิจ ภาคครัวเรือน ยอดหนี้ 7 ล้านล้านบาท จากจำนวนลูกหนี้ 12.8 ล้านราย ที่เข้าสู่กระบวนการพักหนี้ที่ธนาคารแห่งประเทศไทย (ธปท.) กระทรวงการคลัง ธนาคารพาณิชย์ และธนาคารรัฐร่วมจัดทำมาตรการ ชี้ให้เห็นถึงปัญหาความเดือดร้อนที่ขยายวงกว้าง แน่นอนว่าหลังสิ้นสุดมาตรการพักหนี้ปลายเดือนตุลาคม 2563 วิกฤตหนี้ยังไม่สิ้นสุด

เวทีเสวนาพิเศษ “รวมพลังปรับโครงสร้างหนี้” ซึ่งได้รับเกียรติจาก นายฉัตรชัย ศิริไล กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) นายนิยต มาศะวิสุทธิ์ กรรมการผู้จัดการ บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) ดร.รักษ์ วรกิจโภคาทร กรรมการและผู้จัดการทั่วไป บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) นายสุรัตน์ ลีลาทวีวัฒน์ รองกรรมการผู้จัดการ ธนาคารกสิกรไทย และ นายศิริเดช เอื้องอุดมสิน รองผู้จัดการใหญ่ ธนาคารกรุงเทพ มาร่วมแสดงความคิดเห็น มุมมอง พร้อมสะท้อนปัญหาอุปสรรค เป็นส่วนหนึ่งของความพยายามเพื่อให้ได้ทางเลือกทางออกฝ่าวิกฤตหนี้สึนามิทางเศรษฐกิจที่กำลังเกิดขึ้น

จัดโปรแกรมปรับโครงสร้างหนี้

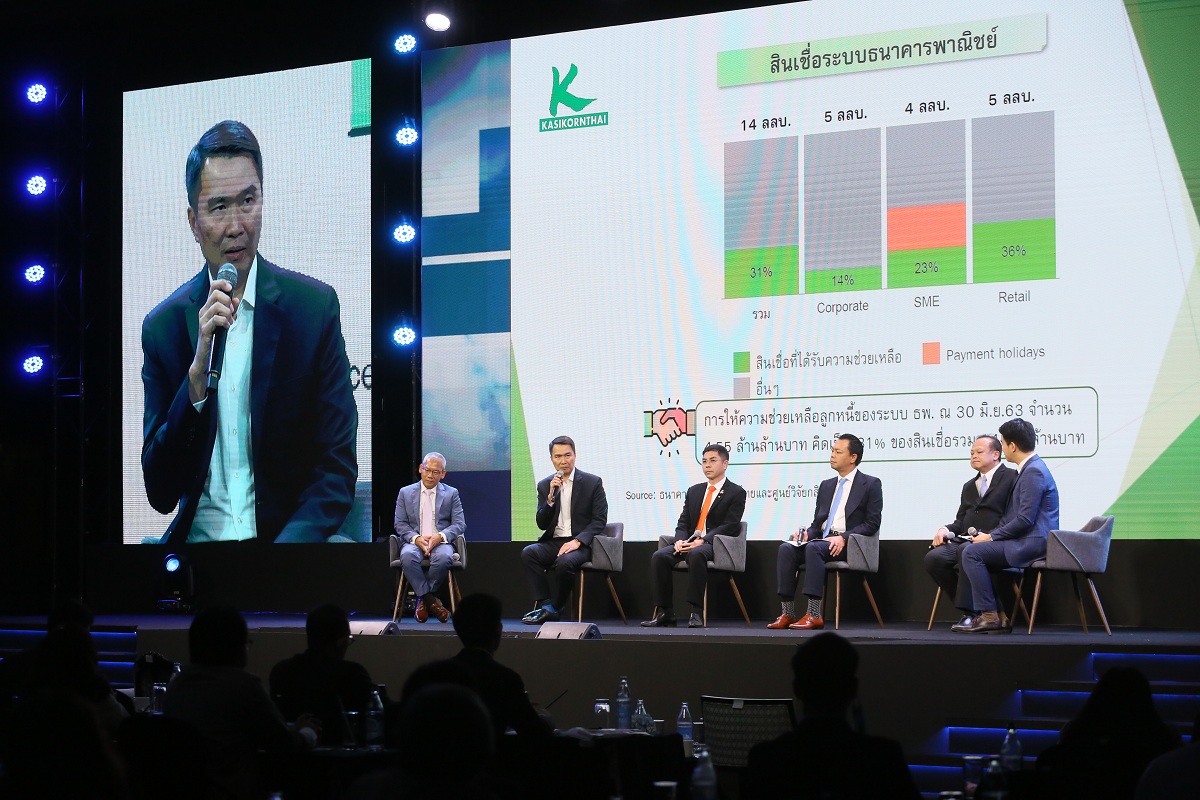

นายสุรัตน์ ลีลาทวีวัฒน์ รองกรรมการผู้จัดการ ธนาคารกสิกรไทย กล่าวว่า ตอนนี้สินเชื่อทั้งระบบธนาคารพาณิชย์อยู่ที่ 14 ล้านล้านบาท โดยเป็นกลุ่มที่เข้าโครงการช่วยเหลือจากผลกระทบการระบาดของไวรัสโควิด-19 แบ่งเป็นลูกค้าธุรกิจรายใหญ่ประมาณ 5 ล้านล้านบาท ลูกค้าธุรกิจ SMEs 4 ล้านล้านบาท และธุรกิจรายย่อย 5 ล้านล้านบาท หากดูธุรกิจ SMEs ที่มีวงเงินสินเชื่อ 100 ล้านบาท ที่ได้รับการพักชำระหนี้

(debt holiday) มีประมาณ 26% วงเงินกว่า 1 ล้านล้านบาท คาดการณ์ว่า GDP ปีนี้จะหดตัว -10%

“ธนาคารกสิกรไทยได้เข้าไปสำรวจลูกค้า 90,000 ราย พบว่าตอนนี้มีประมาณ 80% ที่ไม่ต้องการความ

ช่วยเหลือต่อ อีก 6% กำลังติดต่อลูกค้าอยู่ และมีอีก 0.5% หรือประมาณ 400 ราย ที่พบว่าปิดกิจการ แต่ภายหลังเช็กรอบสองพบว่ามีประมาณ 13% ที่เริ่มต้องการความช่วยเหลือ ทั้งนี้ ภาพรวมที่เกิดขึ้นทั้งหมดไม่ได้แย่กว่าที่ประเมินไว้ในช่วง 4 เดือนก่อนหน้านี้”

สำหรับแนวทางการช่วยเหลือลูกหนี้จะมี 2 แนวทางคือ 1) การติดต่อกับลูกค้าทุกราย โดยเฉพาะรายย่อยที่เข้ามาตรการช่วยเหลือที่มีจำนวนมากกว่า 400,000 ราย จะเปิดทุกช่องทางการติดต่อ 2) จะมีโปรแกรมการช่วยเหลือลูกหนี้ในแต่ละรายโดยผ่านวิธีการปรับโครงสร้างหนี้ เช่น การยืดหนี้และปล่อยสินเชื่อเพิ่มเติม data analytic มาเป็นโมเดลช่วยวิเคราะห์ลูกหนี้และจัดกลุ่มลูกค้าสีแดง สีเหลือง และสีเขียว ลูกหนี้สีกลุ่มแดงจะต้องเข้าไปช่วยเหลือก่อนทันที เช่น กลุ่มอุตสาหกรรมการท่องเที่ยว

“เรายอมรับว่า มีทั้งกลุ่มลูกหนี้ที่ไปต่อได้และไปต่อไม่ได้ แต่การพักชำระหนี้ 2 ปี อาจจะนานเกินไปในการประเมิน ดังนั้นธนาคารจะช่วยเหลือลูกหนี้ในการขยายมาตรการเป็นช่วง ๆ เช่น 3-6 เดือน และดูตามความจำเป็น” นายสุรัตน์กล่าว

อย่างไรก็ตามความสามารถของธนาคารในการช่วยเหลือลูกหนี้ต่อได้หรือไม่นั้น จะต้องพิจาณาผ่าน 2 เรื่อง

คือ 1) ความแข็งแรงของเงินส่วนทุน หรือเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS) ของธนาคารพาณิชย์ โดยเฉพาะเงินกองทุนขั้นที่ 1 พบว่ามีอยู่สูงถึง 18.5% และ 2) การดำรงสภาพคล่องของเงินกองทุนหรือ LCR อยู่ที่กว่า 180% อยู่ในระดับสูง

“สิ่งสำคัญตอนนี้ก็คือ ความร่วมมือของลูกหนี้ในการร่วมแก้ปัญหา เพราะขณะนี้การประเมินกระแสเงินสดค่อนข้างยาก ลูกหนี้ต้องให้ความร่วมมือ หรือหากลูกหนี้มีเจ้าหนี้หลายรายก็มีโครงการ “DR BIZ” เข้ามาช่วย และหากไปไม่ไหวจริง ๆ ก็ยังมีบริษัทบริหารสินทรัพย์สุขุมวิท (SAM) เข้ามาเป็นตัวช่วย backUp ให้อีกทาง”

บสย.เลือกช่วยกลุ่มเปราะบาง

ดร.รักษ์ วรกิจโภคาทร กรรมการและผู้จัดการทั่วไป บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) กล่าวว่า ปัญหาหนี้เสียที่กังวลกันไม่ได้น่ากลัวอย่างที่คิด โดย บสย.เปรียบเสมือนเป็น “ตัวดูดพิษ” ปี 2540 ศักยภาพในการดูดพิษยังมีไม่มาก ทำได้แค่ปีละ 6,000 ล้านบาท ขณะที่สมัยนั้นมีหนี้เสียสูงถึง 40% บสย.จึงแทบช่วยอะไรไม่ได้ เมื่อคนโดนงูกัดก็ต้องตัดขาทิ้ง แต่ปัญหาในปัจจุบัน บริบทการแก้ปัญหาต่างจากอดีต หลายหน่วยงานช่วยกันเต็มที่

หากพิจารณาสินเชื่อเอสเอ็มอีทั้งระบบอยู่ที่ 6 ล้านล้านบาท ซึ่งสิ่งที่น่ากลัว ไม่ใช่หนี้ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ที่มีอยู่เดิม โดยเมื่อเดือน ธ.ค. 2562 เอ็นพีแอลเอสเอ็มอีอยู่ที่ราว 5.6% แต่มาถึงสิ้นไตรมาส 2 ปีนี้กระโดดขึ้นมาเล็กน้อยอยู่ที่ 6.4-6.5% ยังเพิ่มขึ้นไม่ถึง 1% แม้ยังมีแนวโน้มเพิ่มขึ้นอยู่ แต่ก็อยู่ในสภาวะที่บริหารจัดการได้

“หลาย ๆ สำนักคาดการณ์ว่า หนี้ที่น่ากลัวจะเป็นหนี้ที่ปัจจุบันได้รับการผ่อนปรนจากมาตรการต่างๆ หรือที่ยังอยู่ระหว่างพักหนี้ ซึ่งมียอดอยู่ราว 7 แสนล้านบาท ตรงนี้บอกได้เลยว่า ถ้าไม่มีแบงก์เข้ามาปรับโครงสร้างหนี้ ไม่มีผู้กำกับอย่าง ธปท.ที่ช่วยผ่อนเกณฑ์ต่าง ๆ กรณีเลวร้ายที่สุดน่าจะไหลเป็นเอ็นพีแอลราว 20-30% แต่ปัจจุบันทุกฝ่ายร่วมมือกัน ทำให้เอ็นพีแอลไม่ได้ไหลลงไปขนาดนั้น ซึ่ง บสย.มีส่วนช่วยดูดพิษไป 1 แสนล้านบาท ทำให้มีหนี้ปกติเติมเข้าไป 1.5 เท่า ดังนั้นผมมั่นใจว่า เอาอยู่” ดร.รักษ์กล่าว

ธอส.เหลือหนี้มีปัญหา 9 พันล้าน

นายฉัตรชัย ศิริไล กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) กล่าวว่า สินเชื่อในระบบของ ธอส. 100% เป็นสินเชื่อบ้านที่อยู่ระดับราคาเฉลี่ย 5 ล้านบาท มีพอร์ตสินเชื่อรวมกันทั้งหมด 1.3 ล้านล้านบาท โดยในช่วงที่สถานการณ์โควิด-19 แพร่ระบาดรุนแรง ธนาคารได้ออกมาตรการช่วยเหลือลูกค้ากว่า 10 มาตรการ มีลูกค้าเข้าร่วมกว่า 680,000 บัญชี มูลค่ารวมกว่า 5.7 แสนล้านบาท ซึ่งจำนวน 2 ใน 3 ของลูกค้าในพอร์ต ธอส.ที่เข้าสู่กระบวนการช่วยเหลือของธนาคาร ยังคงเป็นลูกค้าที่แข็งแรง แต่มีเพียง 1 ใน 3 ของพอร์ตเท่านั้นที่ “เริ่มมีอาการอาจจะไม่แข็งแรง”

“เมื่อเข้าสู่สถานการณ์ social distancing ทุกคนเปิดให้ลูกค้าเข้ามาร่วมมาตรการได้ทั้งหมด โดยไม่รู้ข้อเท็จจริงว่า ลูกค้าได้รับผลกระทบจริงหรือไม่ ทำให้มีลูกค้าเข้ามากว่า 5.7 แสนล้านบาท สิ่งที่เกิดขึ้นก็คือ มาตรการที่ 5 ของธนาคารคือ การพักชำระหนี้เงินต้นและดอกเบี้ยสำหรับลูกค้ามีหนี้ไม่เกิน 3 ล้านบาท ซึ่งสิ้นสุดไปแล้วในเดือนสิงหาคมที่ผ่านมา ปรากฏมีลูกค้าเข้าร่วมกว่า 1.8 แสนล้านบาท ผ่านมา 2 เดือนกลุ่มดังกล่าว ขอเข้าสู่มาตรการพักชำระหนี้ต่ออีก 3 เดือน จำนวน 100,000 คน และเหลืออีก 80,000 ล้านบาท ที่ไม่ได้เข้าร่วมมาตรการ โดยภายใต้จำนวนดังกล่าวในสิ้นเดือนสิงหาคม มีลูกค้าที่สามารถลุกขึ้นมาจ่ายหนี้ได้ 7.6 หมื่นล้านบาท เหลืออยู่ 9,000 ล้านบาทเท่านั้นที่มีปัญหา”

แบ่งเป็น 4,000 ล้านบาท เป็นการจ่ายแบบไม่เต็มงวด ส่วนที่เหลือ 5,000 ล้านบาท ขาดการชำระหนี้ หรือ 10% ที่ครึ่งหนึ่งยังไหว แต่จ่ายไม่ครบงวด จากเดิมคาดการณ์ไว้ว่า จะมีหนี้ที่มีปัญหากว่า 25% เมื่อเทียบกับในปี 2540 ที่ธนาคารมี NPL สูงถึง 25%

“ผมว่าปัญหาหนี้ปัจจุบันไม่ได้เลวร้ายอย่างที่คิด และบรรยากาศของดอกเบี้ยต่างจากในช่วงวิกฤตปี 2540 ที่ดอกเบี้ยกู้ซื้อบ้านขณะนั้น 12% แต่ในตอนนี้ดอกเบี้ยเหลือเพียง 3%”

อย่างไรก็ตาม ลูกค้าที่ได้รับความลำบากจริง ๆ ธอส.ยินดีช่วยพักชำระหนี้ออกไปอีก 2 ปี แต่ถ้าเป็นลูกค้ากลุ่มที่ปลอดภัยก็อาจจะต้องมีการพิจารณาอีกครั้ง จึงเป็นที่มาว่าทำไม ธอส.จึงมีมาตรการออกมาดูแลลูกค้าถึง 10 มาตรการ หากเปรียบเทียบก็เหมือนธนาคารมีตู้เย็น 10 ตู้ ตู้เย็นแต่ละตู้ถอดปลั๊กไม่หมด ฉะนั้น ผลกระทบที่จะกระทบงบดุลของธนาคารยังรับได้

ขณะที่ช่วงที่ผ่านมา มีตัวเลขจากเครดิตบูโรว่า หนี้เสียของบ้านเริ่มเร่งตัวขึ้น และเป็นหนี้พิงหน้าผาแล้วนั้น “ผมมองว่าไม่ใช่ความจริง” เพราะ ธอส.สามารถปล่อยสินเชื่อล่าสุดได้กว่า 1.49 แสนล้านบาท อัตราการเกิด NPL ก็ไม่ได้ผิดปกติ แม้จะมีการออกมาตรการดูแลถึง 10 มาตรการก็ตาม

70% ทยอยออกจากมาตรการ

นายศิริเดช เอื้องอุดมสิน รองผู้จัดการใหญ่ธนาคารกรุงเทพ กล่าวว่า ขณะนี้ลูกหนี้ธนาคารกรุงเทพที่เข้าร่วมมาตรการพักชำระหนี้ (debt holiday) เกือบ 70% “ได้ขอสละสิทธิ์ออกจากมาตรการไปแล้ว”

และมีบางส่วนที่กลัวไปไม่ไหวก็เข้ามาขอปรับโครงสร้างหนี้ ซึ่งมากกว่าครึ่งยังชำระดอกเบี้ยได้บางส่วน ดังนั้น ธนาคารจึงคาดว่า “ไม่น่าจะมีปัญหามาก” ประกอบกับปัจจุบันธนาคารได้ช่วยเหลือลูกหนี้โดยการใส่เงินเข้าไป และให้ความช่วยเหลือกลุ่มลูกหนี้ที่ไม่ได้รับสิทธิ์จากมาตรการดังกล่าวด้วย เนื่องจากเป็นกลุ่มธุรกิจที่มีวงเงินเกิน 100 ล้านบาท

“ตอนนี้ NPL วิ่งอยู่ที่ระดับ 3-4% แนวโน้มปีหน้า (ปี 2564) แม้ว่า NPL อาจจะเพิ่มขึ้น แต่เชื่อว่าอยู่ในสถานการณ์ที่คุมได้ สถานการณ์โควิดดูแล้วคงยาวกว่า 6-12 เดือน จึงต้องมาปรับปรุงโครงสร้างหนี้รอบต่อไป แต่ต้องดูเสถียรภาพของลูกหนี้เป็นรายกรณี” นายศิริเดชกล่าว

อย่างไรก็ตาม หากสถานการณ์โควิดเกิดขึ้นในระยะเวลานานอาจจะต้องมีเครื่องมือทางการเงินใหม่ ๆ มาสนับสนุน อาทิ คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กำลังดำเนินการจัดตั้ง กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (รีท) กองพิเศษอยู่ การช่วยเหลือให้ลูกหนี้ออกหุ้นกู้แปลงสภาพเป็นทุนเพื่อช่วยเสริมสภาพคล่อง และหากกลับมาชำระหนี้ได้ให้สิทธิ์ซื้อคนเพื่อกลับเป็นผู้ถือหุ้นใหญ่ “ปัญหาตอนนี้ ทำอย่างไรให้ลูกหนี้มีรายได้และฟื้นตัวได้ ดังนั้น ทุกภาคส่วนต้องช่วยกระตุ้นการใช้จ่าย โดยเฉพาะคนที่มีฐานะ”

SAM คาดหนี้เสียทะลักปีหน้า

นายนิยต มาศะวิสุทธิ์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) กล่าวว่า แนวโน้มหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ทาง SAM ประเมินว่า หนี้เสียในปีนี้ยังคงเป็นหนี้เสียที่เกิดจากของเก่า เพราะส่วนหนึ่งมีมาตรการเข้ามาช่วยเหลืออยู่ แต่จะเห็นหนี้เสียที่เกิดจากผลกระทบของไวรัสโควิด-19 จะทยอยเกิดขึ้นในไตรมาสที่ 1-2 ในปี 2564 ที่จะเข้ามาเพิ่มขึ้น อย่างไรก็ตาม บริษัทบริหารสินทรัพย์ (AMC) ที่มีอยู่ในระบบ 50-60 แห่ง กับสถาบันการเงินส่วนหนึ่งยังสามารถรองรับหนี้เสียที่จะเกิดขึ้นได้ คาดว่าจะเห็นหนี้ในระบบเพิ่มมาอยู่ที่ 4-5% จากปัจจุบันอยู่ที่ราว 3%

“ผมยอมรับว่า NPL คงมาแน่ ๆ แต่คงไม่ได้น่ากลัว และสามารถรับมือได้” ตอนนี้เริ่มมีบริษัท AMC ต่างชาติทยอยเข้ามาซื้อหนี้ในไทยมากขึ้น”

“แนวทางออกจากวิกฤตหนี้มี 1) self-check ลูกหนี้ต้องเช็กตัวเองก่อนคุยกับเจ้าหนี้ว่า ศักยภาพการชำระหนี้

และการแก้ไขปัญหาอยู่ระดับใด 2) approach อย่าหนี อย่ารอให้จนถึงถูกดำเนินคดี และ 3) mutual agreement ต้องร่วมมือกันเพื่อหาทางรอดจากวิกฤตหนี้

https://ift.tt/3i2KUpt

ธุรกิจ

Bagikan Berita Ini

0 Response to "แบงก์-บสย. ถอดรหัสแก้หนี้ ชุบชีวิต 12.8 ล้านราย - ประชาชาติธุรกิจ"

Post a Comment